오늘은 기업 경영과 재무 분석에서 자주 등장하는 개념인

영업 레버리지, 재무 레버리지, 그리고 결합 레버리지에 대해 알아보려고 합니다.

0. 먼저, 레버리지란?

레버리지(leverage)라는 용어는 기본적으로 '지렛대'의 원리에서 유래했습니다.

아시다시피 지렛대는 소량의 힘을 이용해 큰 무게를 들어 올리는 데 사용되는 도구죠.

경제금융 분야에서 레버리지는 정말 다양한 뜻으로 쓰여서 헷갈릴 수 있는데,

기본적으로는 소량의 자원이나 자본을 사용하여 큰 효과를 내기 위해 활용하는 개념을 의미합니다.

또 실제 금융에서 레버리지는 주로 자본(자기 자본) 대비 차입금(부채)의 비율을 의미할 때가 많습니다.

이를 통해 투자의 수익률을 높일 수 있는 기법을 의미하기도 하고요.

예를 들어, 소량의 자본으로 큰 규모의 투자를 진행하여 수익률을 증대시키려는 전략을 레버리지를 활용한 것으로 볼 수 있습니다. 하지만 이와 동시에 손실의 위험도 커질 수 있겠죠?

기업 경영에서도 레버리지 개념이 활용되며, 오늘 밑에서 상술할 영업/재무/결합 레버리지가 그에 해당합니다.

1. (DOL: Degree of Operating Leverage) / 영업 레버리지

아까 소량의 자원이나 자본을 사용하여 큰 효과를 내기 위해 활용하는 개념이 레버리지라고 말씀드렸는데요.

여기서 DOL이란 고정비용의 활용을 통해 매출 변동에 따른 영업이익의 변동성을 증대시키는 것을 말합니다.

매출이 증가할 때 고정비용이 일정하면 영업이익은 상대적으로 더 크게 증가합니다.

당연히 많이 팔리는데 비용은 늘지않고 고정되어 있으면 이득이겠죵?

매출량의 변화량 즉 한 단위의 매출량이 어느정도의 영업이익을 창출하는지에 대한 지표로,

식은 아래와 같습니다.

또 아래와 같이 구할 수도 있습니다.

이해할 수도 있겠지만, 외우는 게 빠를 수도요.

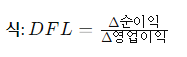

2. (DFL: Degree of Financial Leverage) / 재무 레버리지

차입금(부채)을 통해 자본 수익률을 높이려는 것을 의미합니다.

지표 자체는 기업이 외부 자본을 빌려 사용할 때 발생하는 이자 비용에 대한 것인데요.

영업 레버리지의 고정비용과 유사하게 기업이 차입한 자금에 대한 이자를 일정하게 지불해야 하기 때문에,

영업이익의 작은 변화가 순이익에 더 큰 변화를 일으키는 증폭 효과를 가지게 됩니다.

즉, 영업이익이 얼마나 변하든 간에, 이자 비용은 변하지 않기 때문에 영업이익의 상승이나 하락이 순이익에 더 큰 영향을 미치게 됩니다. 이러한 관계를 통해, 영업이익의 변동이 최종적으로 순이익에 어떻게 영향을 미치는지를 파악할 수 있는 비율이 바로 재무 레버리지입니다.

해서 기업이 차입금을 사용하여 운영될 때,

이자비용의 존재로 인해 영업이익의 변화가 순이익에 미치는 영향이 확대될 수 있습니다.

식은 아래와 같습니다.

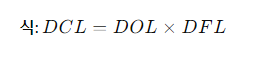

3. (DCL: Degree of Combined Leverage) / 결합 레버리지

결합 레버리지도는 간단히 영업 레버리지와 재무 레버리지의 효과를 합한 것으로,

매출량의 변화가 순이익에 미치는 총 영향의 정도를 나타냅니다.

아래처럼 단순히 곱하면 됩니다.

아래 식은 매출액의 변화가 최종적으로 순이익에 어떤 영향을 미치는지 보여줍니다.

높은 결합 레버리지는 매출 변동성이 순이익에 큰 영향을 미친다는 것을 의미하며, 이는 높은 위험을 의미합니다.

정리

1) 영업레버리지도 (DOL : Degree of Operating Leverage)

DOL = 영업이익 변화율 / 판매량 변화율,

DOL = 공헌이익 / 영업이익

= (매출액 – 변동비) / (매출액 – 변동비 – 고정비)

2) 재무레버리지도 (DFL: Degree of Financial Leverage)

DFL = 순이익 변화율 / 영업이익 변화율

DFL = 영업이익 / (영업이익 – 이자비용)

= (매출액 – 변동비 – 고정비) / (매출액 – 변동비 – 고정비 – 이자비용)

3) 결합레버리지도 (DCL : Degree of Combined Leverage)

DCL = DOL * DFL

DCL = 공헌이익 / 순이익

= (매출액 – 변동비) / (매출액 – 변동비 – 고정비 – 이자비용)

'경제경영' 카테고리의 다른 글

| 주요경제지표(2) - 소매판매 지수(Retail Sales Index) (0) | 2024.02.13 |

|---|---|

| 주요경제지표(1) - 장단기금리차 (0) | 2024.02.13 |

| 화폐의 시간적 가치 / 유효이자율 (2) | 2024.02.08 |

| 조직행동론 (2) - 동기부여론(매슬로우, 허쯔버그, 맥그리거, 아담스, 브룸 등) (0) | 2024.02.08 |

| 조직행동론 (1) - 조직몰입(정서적, 연속적, 규범적 몰입) (0) | 2024.02.08 |

댓글